Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Il Quantitative Easing (QE), il programma di espansione monetaria della Bce introdotto a seguito del famoso “Whatever it takes” di Mario Draghi, è ormai giunto al tramonto.

Dal 1° gennaio 2019, infatti, la Bce ha annunciato la fine degli acquisti degli asset eligibili, principalmente titoli di stato e obbligazioni societarie.

Il QE si propone di iniettare liquidità nel sistema attraverso l’acquisto di titoli per sostenere la ripresa degli Stati Membri. In pratica, funziona come un defibrillatore per far tornare a battere il cuore della sofferente economia europea dopo il 2008.

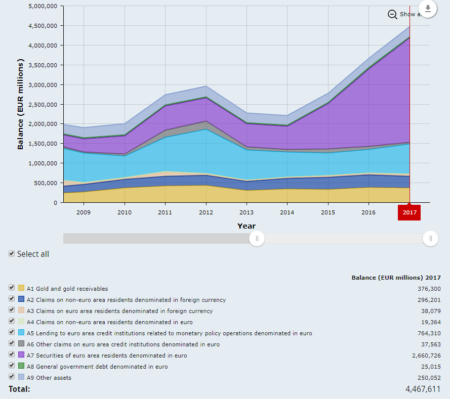

Durante il QE, il bilancio della Bce è passato da 2,2 trilioni di euro del 2014 a 4,5 trilioni di euro nel 2017.

Fonte: Bce

Quali sono stati i benefici del QE ? L’acquisto forzato da parte della Bce ha portato ad un aumento del prezzo (valore) dei titoli e abbassato i differenziali di rendimento (spread), rendendoli così meno rischiosi. Come conseguenza, anche i tassi di interesse diminuiscono e le famiglie e le imprese sono in grado di contrarre prestiti a condizioni più vantaggiose, stimolando la ripresa dei consumi e degli investimenti.

L’obiettivo ultimo della Bce è comunque quello di garantire la stabilità dei prezzi, e cioè un livello di inflazione vicino ma non oltre il 2%.

Come detto, la Bce ha iniziato a comprare asset da marzo 2015.

Gli acquisti mensili sono stati effettuati a ritmi medi di:

In totale, il programma di acquisto di titoli di stato dell’area euro durante il QE è stato di 2 trilioni di euro.

La fetta più rilevante di questa cifra (509 miliardi) è confluita nell’acquisto di titoli di stato tedeschi.

Al secondo posto c’è la Francia con 414 miliardi e al terzo l’Italia con 360 miliardi.

La Grecia, per questioni legate alla rischiosità del debito, è rimasta esclusa dal programma d’acquisti.

Il QE è iniziato troppo tardi. Nel 2015 erano già passati 7 anni dal 2008 e nel frattempo molti paesi dell’Europa mediterranea avevano patito le conseguenze della crisi dei debiti sovrani con le manovre di austerità. Dopo il QE, la crescita economica in Europa ha mostrato ritmi comunque inferiori rispetto a quella mondiale.

Il QE ha ridotto gli spread, ma avrebbe potuto fare di più. I differenziali di rendimento tra i paesi periferici e la Germania, il famoso spread, si sono abbassati ma mai annullati del tutto.

Tramite il QE, l’acquisto dei titoli sovrani è avvenuto in proporzione alla quota che ogni paese detiene nel capitale della Bce (regola della capital key). Di fatto, la Germania ha comunque ricevuto più soldi di tutti, anche se non ne aveva effettivamente bisogno. Questo ha portato al paradossale effetto di avere tassi negativi sugli investimenti in titoli di stato.

Quale sarà il futuro del QE, rimane una materia grigia. Man a mano che i titoli scadranno, non è chiaro cosa intende fare la Bce. Questa incertezza sul futuro non aiuta certamente a calmare le acque e le tensioni sui mercati finanziari.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

")