Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Il governo italiano ha scelto di fare più deficit, portando il rapporto deficit/Pil al 2,4% per i prossimi tre anni.

Non sono bastate quindi le resistenze del ministro Tria, che voleva un deficit dell’1,6% del PIL. La manovra è stata fortemente voluta dai leader del governo 5 Stelle-Lega, Di Maio e Salvini, per cercare di mantenere le promesse fatte in campagna elettorale (reddito di cittadinanza, flat tax e riforma pensioni).

Il deficit pubblico è la differenza tra le uscite e le entrate statali in un anno solare. Si realizza deficit proprio quando le uscite superano le entrate.

Nel 2017, la spesa pubblica italiana (cioè le uscite) è stata di circa 849 miliardi di euro, che comprende 65 miliardi di spesa per interessi. Le entrate invece sono state a 823 miliardi di euro.

Nel complesso l’Italia ha generato deficit per 26 miliardi di euro, che corrispondono al 2,3% del PIL. Per il 2018, la precedente manovra aveva previsto un abbassamento del rapporto deficit/Pil all’1,7%. Dal 2019, invece, il nuovo Def ha stabilito che il rapporto deficit/PIL salirà al 2,4%.

1) Politiche fiscali espansive possono aumentare il reddito

Il deficit in sé non è sempre un male. La teoria keynesiana insegna che le politiche fiscali espansive (aumento della spesa pubblica e/o riduzione delle tasse) supportano il reddito e l’attività economica di una nazione.

Se guardiamo agli Stati Uniti, lo stimolo fiscale del governo ha particolarmente funzionato in due momenti della storia: dopo la Grande Depressione del 1929 e dopo la recente Crisi Finanziaria del 2008.

Il New Deal di Roosevelt ha portato il deficit/Pil degli Stati Uniti tra il 4 e il 5%, dallo 0,6% precedente. La crescita del reddito è passata da -12,9% nel 1932 a +10,8% nel 1934.

Nel 2009, l’allora Presidente Barack Obama, portò il deficit/PIL a sfiorare il 10% per combattere gli effetti della crisi (Pil -2,5%). L’anno successivo gli Stati Uniti tornarono a crescere (+2,6%).

Pertanto, la spesa in deficit si è dimostrata particolarmente efficace durante le congiunture economiche negative. Oggi però lo scenario per l’Italia è differente: non siamo in recessione e non realizzeremo deficit così elevati. Tuttavia, un deficit al 2,4% potrebbe servire da stimolo per la crescita, proprio come hanno fatto negli ultimi anni la Francia e la Spagna.

2) Il deficit/PIL al 3% non è una soglia scientifica

Una delle “regole d’oro” del Trattato di Maastricht stabilisce l’obbligo di mantenere il deficit pubblico sotto il 3% del PIL. Superata questa linea del Piave scatteranno sanzioni per il Paese Membro.

A questa regola del 3% esistono almeno due obiezioni.

In primo luogo, non ha nessun fondamento scientifico. La regola del 3% risale agli inizi degli anni ’90, quando si pensava infatti che mantenendo questa soglia, i paesi non avrebbero incrementato il loro rapporto debito/PIL. A quei tempi infatti il tasso di crescita medio dell’economia viaggiava proprio intorno al 3%. Un mondo che oggi non esiste più.

Come sostengono celebri economisti e premi Nobel, del calibro di Olivier Blanchard, Paul Krugman e Joseph Stiglitz, queste stringenti regole hanno avuto come effetto negativo quello di prolungare il periodo di recessione in Europa.

Secondariamente, non è vero che sforando questa soglia si finisca nei gironi dell’inferno dantesco. Negli ultimi anni, alcuni paesi dell’eurozona, tra cui Spagna, Francia e Portogallo, hanno sforato più volte la soglia del 3%. A nessuno di loro è stata comminata una sanzione da parte dell’Europa. Da segnalare infine che nessun paese fuori dall’Europa prevede soglie sul rapporto deficit/PIL.

3) Non è (sempre) detto che il rapporto debito/PIL salga

Più deficit si traduce automaticamente in maggior debito, ma non è detto che il rapporto debito/PIL aumenti sempre. Il deficit (come abbiamo detto al punto 1) può agire sul denominatore del rapporto tra debito e PIL.

Se il PIL cresce più di quanto aumenta il debito, allora il rapporto tra debito e PIL diminuisce. È quello che è accaduto recentemente al Portogallo, un paese che mostra un rapporto debito/PIL simile a quello dell’Italia.

1) Aumento dello spread

Un aumento del deficit può portare tensioni sui mercati finanziari, soprattutto quando un paese si trova con un debito pubblico già abbastanza elevato. L’Italia infatti avrà bisogno di maggiori risorse per finanziare il deficit e lo farà ricorrendo al mercato (in assenza di una banca centrale del paese).

Se il deficit non presenta un piano credibile di crescita, i mercati chiederanno all’Italia tassi di interesse più alti. Questo porta all’aumento dei rendimenti dei titoli di stato e dello spread, il differenziale di rendimento con i titoli tedeschi. L’aumento dello spread ha seri impatti sull’economia reale perché rende i finanziamenti per famiglie e imprese più onerosi.

Il rischio più grande è che quindi la spesa per interessi e minori investimenti privati possano rendere vani gli sforzi del deficit per sostenere la crescita.

2) Se la crescita si mantiene bassa aumenta il debito pubblico

Immaginate che una persona indebitata fino al collo e con un reddito stagnante vi chieda un ulteriore prestito. I prestiti non comportano solo il rimborso del capitale iniziale, ma richiedono anche il pagamento degli interessi. Se questi prestiti non generano una maggiore produzione del paese, il peso del debito aumenta. Per non finire in una trappola del debito e dichiarare default, i mercati possono costringere il paese ad adottare misure fiscali restrittive (austerity).

3) Il rapporto deficit/PIL è solo un numero: tutto dipende dalla qualità della spesa

1,7% o 2,4% o 3%, alla fine poco cambia. La scelta di aumentare il deficit può essere efficace solo se le risorse vengono convogliate al sostegno della crescita.

Ma come si determina la qualità della spesa? Per mettere in moto il motore di un’economia è importante che la spesa venga destinata a settori orientati ad una crescita sostenibile di lungo termine, come l’istruzione e la ricerca e sviluppo.

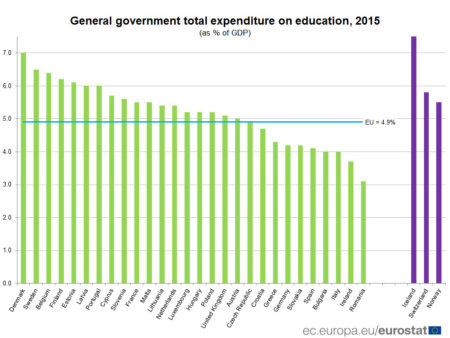

Questo grafico fa vedere la spesa in educazione dei governi europei nel 2015. L’Italia figura tra i paesi con la percentuale di spesa più bassa (4%) rispetto al PIL.

Come abbiamo visto, l’aumento del rapporto deficit/PIL non è la fine del mondo. Nonostante ciò, tuttavia, rimangono tante domande senza risposta.

Quale target di crescita si prefigge questo governo?

Quali risorse verranno impiegate per gli investimenti produttivi?

Quali incentivi verranno dati alle imprese per investire e innovare in ricerca e sviluppo e per assumere personale qualificato?

Domande alle quali non basta rispondere con un semplice numero.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

")