Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Nell’ultimo decennio, i giganti tecnologici americani sono stati gli assoluti protagonisti delle performance nei mercati azionari globali.

I colossi del tech, raggruppati nell’acronimo FAANG (che sta per Facebook, Amazon, Apple, Netflix e Google) hanno guadagnato vere e proprie posizioni monopolistiche all’interno dei loro business di riferimento. Tutto ciò, gli ha permesso di esercitare prezzi di vendita con margini più elevati o di innalzare barriere all’ingresso spesso difficilmente sormontabili dai nuovi concorrenti.

Oggi, la capitalizzazione di mercato dei FAANG è più elevata delle economie di alcuni paesi del mondo. Prese insieme, queste 5 aziende mostrano una capitalizzazione di mercato più elevata del Pil della Germania, mentre la sola Apple sorpassa l’intera economia messicana.

Le dimensioni e la straordinaria influenza globale di questi nuovi “Disruptors” della tecnologia hanno sollevato crescenti domande sulla creazione di una nuova potenziale bolla speculativa.

Come promemoria, una bolla descrive un rapido e insostenibile aumento dei prezzi delle azioni, almeno in parte guidato da interessi speculativi. E nonostante le metriche di valutazione sempre più sfavorevoli, gli investitori continuano ad entrare nel mercato nella speranza di capitalizzare quella che è apparentemente una rara opportunità di mercato. Come tale, la crescente speculazione crea titoli ampiamente sopravvalutati, che a loro volta fanno sì che i prezzi vengano sempre più disconnessi dai fondamentali sottostanti.

La storia insegna che le bolle scoppiano invariabilmente una volta che gli investitori si rendono conto che è improbabile che la performance dei loro investimenti soddisfi le aspettative future. Quindi vendono in massa, innescando un violento crollo del mercato o inducendo una costante deflazione a livelli approssimativamente riflettenti dei fondamentali.

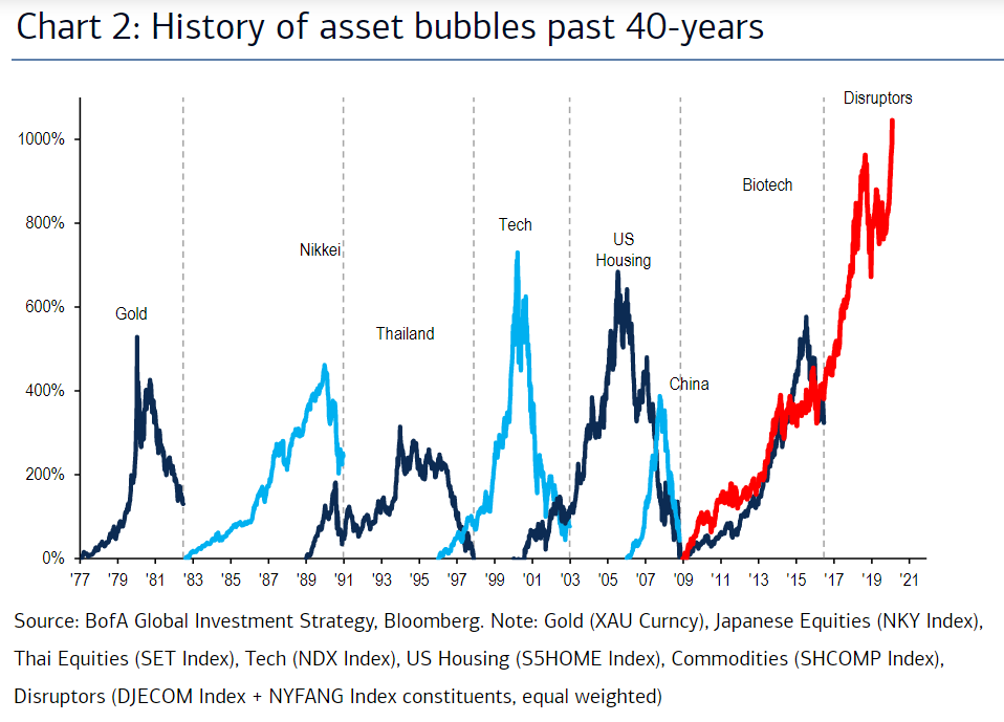

Il grafico in basso mostra le bolle speculative sui mercati che si sono verificate negli ultimi 40 anni.

La prima in ordine cronologico, riguardava la corsa dell’oro sul finire degli anni ‘70, quando in soli in pochi anni il prezzo del metallo aumentò del 500% sui timori di una crisi economica globale.

Negli ottanta è stata invece la volta dell’indice Nikkei giapponese, che ha registrato una performance maggiore del 400% tra la fine del 1982 e il 1990.

La bolle speculative non hanno risparmiato anche i paesi emergenti: prima la Tailandia negli anni ’90 e poi la Cina tra il 2006 e il 2009.

Ed infine, sono ancora vive negli occhi degli investitori le grandi bolle del mercato americano: le dot-com a cavallo del nuovo millennio e poi quella del mercato immobiliare che ha innescato l’ultima crisi finanziaria globale.

Dal 2009 si registra la nascita di due nuove bolle speculative: quella delle Biotech e quella dei cosiddetti “Disruptors”, che includono i titoli FAANG e le azioni che compongono l’indice DOW Jones Internet Commerce).

In particolare, i Disruptors hanno oltrepassato il 1000% in termini di ritorni assoluti dal 2009.

I fattori scatenanti la crescita borsistica dei colossi tecnologici dell’ultimo decennio sono stati una combinazione di liquidità sui mercati, tassi di interesse ai minimi, bassa crescita mondiale e lo sviluppo degli investimenti passivi ed ETF.

I tassi di interesse globali si trovano oggi ai livelli più bassi da oltre 5.000 anni e l’azione delle banche centrali continua a essere il motore trainante i prezzi delle attività sui mercati finanziari.

Dal crollo della Lehman Brothers, le banche centrali nel mondo hanno tagliato i tassi 799 volte e acquistato più di 12 trilioni di dollari di attività finanziarie creando una supernova di liquidità sul sistema finanziario.

I FAANG hanno dunque beneficiato di questa enorme iniezione di liquidità e di un cambio negli stili di investimento da parte degli investitori, che si sono è maggiormente concentrato verso società con valutazioni sempre più care.

Ordinare prodotti su Amazon, utilizzare Facebook e Instagram, guardare una serie TV su Netflix, fare una ricerca su Google o acquistare prodotti e servizi Apple, sono ormai attività integrate nella nostra vita quotidiana. Non ci sono dubbi sul fatto che i FAANG siano davvero dei colossi globali.

Spesso ci viene spesso che “questa volta è differente” e non sarà una ripetizione della bolla tecnologica del 2000. Alcuni esperti sostengono che l’attuale era di ispirazione tecnologica, nota ormai come la “Quarta rivoluzione industriale“, favorirà le aziende che hanno accesso a tecnologie migliori come social media, intelligenza artificiale (AI), big data, cloud computing, machine learning ed e-commerce, dando loro la possibilità di crescere e prosperare.

“Ma questi titoli continueranno a produrre una crescita così impressionante da giustificare la loro attuale capitalizzazione di mercato o si tratta invece di aspettative di crescita non plausibili?”

Nonostante le loro posizioni dominanti sul mercato, i cambiamenti tecnologici e le grandi rivoluzioni portano ondate di nuovi concorrenti, e i rendimenti potrebbero svanire col crescere della maturità del business o a causa di pratiche competitive e fiscali più stringenti da parte dei regolatori.

Non abbiamo una sfera di cristallo, ovviamente, ma i mercati hanno già visto questa storia prima, e non è finita bene. Possedere azioni già costose nella speranza di poterle vendere a breve ad un prezzo più elevato, non è un gioco incoraggiante per qualsiasi investitore.

Per te, ogni due settimane, una selezione dei migliori articoli del blog.

Informativa ai sensi dell'articolo 13 del D.lgs. 196/03

Per te, ogni due settimane, una selezione dei migliori articoli del blog.